Većina ljudi prođe kroz cijeli obrazovni sistem i nikada ne nauči kako da čita ugovor o kreditu, šta znači efektivna kamatna stopa ili zašto novac na tekućem računu gubi vrijednost. Škole uče kvadratne jednačine, ali ne uče kako da se postavi lični budžet. Rezultat toga vidimo svakodnevno: prezadužena domaćinstva, loše odluke pri uzimanju stambenih kredita, nepostojanje uštedine i potpuno odsustvo dugoročnog plana za budućnost.

Finansijska pismenost nije privilegija ekonomista i bankara. To je skup znanja i navika koji svakome daje mogućnost da donosi bolje odluke o novcu, bez obzira na visinu prihoda. Ovaj tekst objašnjava šta finansijska pismenost zapravo jeste, zašto je toliko važna, koliko smo na Balkanu zaostali za ostatkom Evrope i, konkretno, kako je steći.

Šta je finansijska pismenost?

Organizacija za ekonomsku saradnju i razvoj (OECD) definira finansijsku pismenost kao kombinaciju znanja, vještina, stavova i ponašanja neophodnih za donošenje ispravnih finansijskih odluka. Važno je naglasiti da ta definicija obuhvata i ponašanje, ne samo teorijsko znanje. Čovjek koji zna šta je kamatna stopa, ali i dalje impulsivno kupuje na rate ono što mu ne treba, nije finansijski pismen u punom smislu.

Finansijska pismenost se posmatra kroz tri međusobno povezane oblasti. Prva je znanje – razumijevanje osnovnih finansijskih pojmova poput kamate, inflacije, budžeta i investiranja. Druga je ponašanje – kako zapravo postupamo s novcem u svakodnevnim situacijama. Treća su stavovi – naš odnos prema štednji, riziku i dugoročnom planiranju. Slabost u bilo kojoj od ovih oblasti narušava ukupnu sposobnost upravljanja novcem.

Pojmovi finansijska pismenost i finansijska inteligencija nisu sinonimi, iako se često koriste naizmjenično. Novčana pismenost znači da razumiješ pravila igre – pojmove, instrumente, mehanizme. Finansijska inteligencija znači da znaš kako primijeniti to znanje u promjenjivim okolnostima i prilagoditi se kada se uvjeti mijenjaju. Jedno bez drugog daje nepotpunog poznavatelja finansija. Više o tome šta su finansije i kako funkcioniraju možeš pročitati u posebnom tekstu.

Finansijsko znanje nasuprot finansijskom ponašanju

Istraživanja dosljedno pokazuju da samo posjedovanje informacija nije dovoljno. Mnogi koji znaju da bi trebalo štedjeti to ipak ne rade. Mnogi koji razumiju da kreditne kartice nose visoke kamate i dalje ih prekoračuju svaki mjesec. Upravljanje novcem nije samo intelektualno pitanje – ovdje veliku ulogu igraju navike, emocije i okruženje.

Impulsivna kupovina je jedan od najtipičnijih primjera. Oglašivači troše ogromne sume kako bi izazvali kupovinu bez razmišljanja. Finansijski pismena osoba prepoznaje taj mehanizam i primjenjuje jednostavna pravila – poput čekanja 24 do 48 sati prije svake veće kupovine koja nije planirana. Razlika između znanja i primjene tog znanja tačno je ono što dijeli ljude koji akumuliraju imovinu od onih koji stalno žive od plate do plate.

Koliko su finansijski pismeni stanovnici Balkana?

Globalno istraživanje agencije Standard & Poor's iz 2014. pokazalo je da je samo 33% odraslih na svijetu finansijski pismeno. Bosna i Hercegovina, Srbija i Hrvatska u tom istraživanju nisu bile posebno izdvojene, ali regionalni podaci iz kasnijih istraživanja daju jasnu sliku zaostajanja.

Istraživanje koje je 2022. proveo Univerzitet u Sarajevu (UNSA) na uzorku odraslog stanovništva BiH pokazalo je zabrinjavajuće rezultate – većina ispitanika nije znala ispravno izračunati efektivnu kamatnu stopu niti objasniti razliku između nominalne i realne kamate. Izvještaj Evropske komisije iz 2024. bilježi da tek 18% građana EU dostiže visok nivo finansijske pismenosti, a da je kod nas taj procenat ispod evropskog prosjeka.

Balkan ima i specifičan kulturalni kontekst koji otežava finansijsko opismenjavanje. Cash kultura je i dalje duboko ukorijenjena – plaćanje gotovinom, nepovjerenje prema bankama, sklonost da se novac čuva kod kuće umjesto da radi. Siva ekonomija veliki dio prometa drži van zvaničnog finansijskog sistema, što znači da milioni ljudi nikada ne razvijaju navike planiranja prihoda i rashoda. Dijaspora svake godine šalje doznake u vrijednosti milijardi eura, ali ni te pare u velikom broju slučajeva ne prolaze kroz nikakvo finansijsko planiranje.

Najveći i najskuplji primjer kolektivne finansijske nepismenosti na Balkanu je skandal s kreditima u švicarskim francima. Stotine hiljada dužnika u Hrvatskoj, Srbiji i BiH uzelo je stambene kredite s valutnom klauzulom vezanom za CHF, ne razumijevajući šta valutni rizik zapravo znači. Kada je franak drastično porastao, mjesečne rate su se doslovno udvostručile. Taj primjer bolje od bilo kojeg udžbenika pokazuje šta košta nepoznavanje osnovnih finansijskih pojmova.

Zašto u školama na Balkanu nema finansijske edukacije?

Hrvatska je finansijsku pismenost uvrstila u nastavni plan kroz međupredmetni sadržaj “preduzetništvo” od prvog razreda osnovne škole. Srbija je 2018/2019. uvela finansijsku pismenost kao pilot program u određenim školama – procjenjuje se da je u prvoj godini taj sadržaj pohađalo oko 15.000 učenika. Bosna i Hercegovina još uvijek nema sistemski pristup ovoj temi u obrazovnom sistemu.

Rezultat je generacija mladih koja ulazi u odrasli život bez ijednog časa posvećenog budžetiranju, kreditima ili štednji. Finansijska edukacija ostaje prepuštena roditeljima, a pošto ni roditelji u većini slučajeva nisu finansijski pismeni, znanje se naprosto ne prenosi. Jedan od ključnih argumenata za uvođenje finansijske edukacije u škole je upravo taj začarani krug koji se može prekinuti jedino sistemski.

Troškovi finansijske nepismenosti

Finansijska nepismenost nije apstraktan problem – ima direktnu cijenu izraženu u novcu. Američka organizacija National Financial Educators Council (NFEC) izračunala je da je prosječan Amerikanac u 2023. izgubio 1.819 dolara zbog loših finansijskih odluka koje su bile posljedica nedovoljnog znanja. To je novac koji je otišao na previsoke kamate, nepotrebne naknade, loše investicije ili propuštene prilike za štednju.

Prevedeno na balkanski kontekst, radi se o parama koje odlaze na revolving kredit kod kreditnih kartica koji često nosi 18 do 25% godišnje kamate, na potrošačke kredite za elektroniku i odmor, na osiguravajuće proizvode koji se kupuju bez razumijevanja polise, i na plaćanje naknada koje su u ugovoru skrivene sitnim slovima.

Dugoročni troškovi su još veći. Osoba koja u svojoj tridesetoj godini počne izdvajati 100 KM mjesečno u investicioni fond s prosječnim godišnjim prinosom od 7% imat će u šezdesetoj godini oko 113.000 KM. Osoba koja to isto počne u četrdesetoj godini imat će svega oko 52.000 KM. Razlika od 61.000 KM direktna je cijena zakašnjelog finansijskog opismenjavanja i nerazumijevanja kako inflacija i složena kamata rade na tvoje uštedine i dugove.

Pored novčanog troška, finansijska nepismenost nosi i psihološki teret. Stalne brige oko novca, stres zbog dugova i neizvjesnost u pogledu budućnosti direktno utječu na mentalno zdravlje. Istraživanja pokazuju jasnu vezu između finansijske nesigurnosti i povećanog nivoa anksioznosti, poremećaja spavanja i sukoba u porodičnim odnosima.

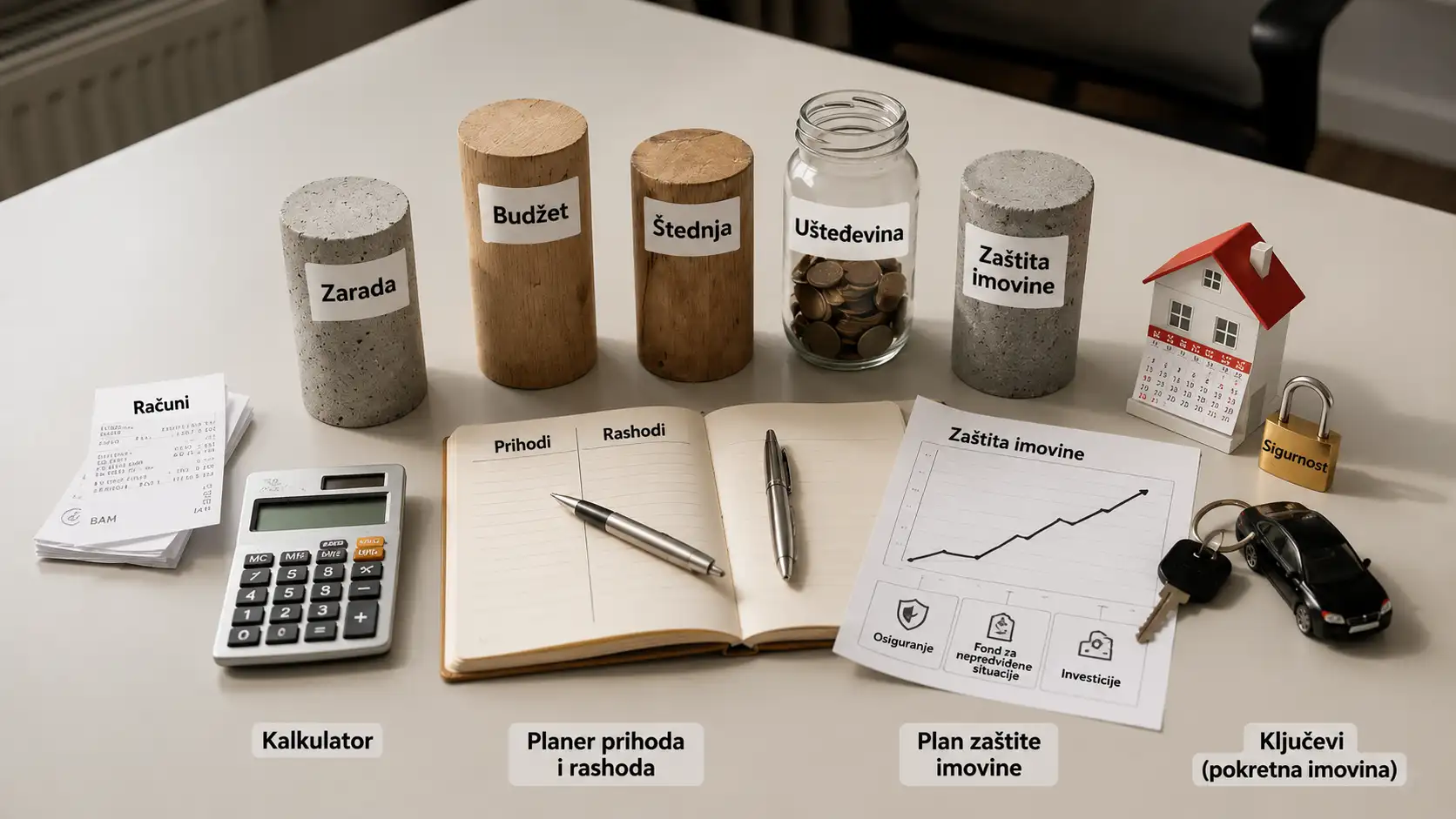

Pet stubova finansijske pismenosti

Finansijska pismenost nije jedna vještina nego skup međupovezanih oblasti koje zajedno grade finansijsku stabilnost. Slabost u bilo kojoj od tih oblasti može ugroziti ukupnu situaciju čak i kad su ostale oblasti dobro pokrivene. U nastavku su pet ključnih stubova koje svaka finansijski pismena osoba treba razumjeti i primjenjivati.

Zarada i razumijevanje prihoda

Polazna tačka svakog finansijskog plana je jasno razumijevanje vlastitih prihoda. To zvuči trivijalno, ali mnogi ljudi ne znaju precizno koliko novca svaki mjesec prime na račun, niti razumiju razliku između bruto i neto plate. Bruto iznos je onaj koji piše u ugovoru o radu, dok je neto iznos ono što stvarno dobiješ nakon odbitka poreza i doprinosa.

Finansijski pismena osoba zna ne samo koliko zarađuje nego i kako povećati prihode. To može biti kroz ulaganje u vlastito obrazovanje i certifikate, kroz honorarni rad, kroz iznajmljivanje imovine ili kroz investiranje. Upravljanje novcem počinje od toga da razumiješ svaki izvor prihoda koji imaš i da ga planiraš, a ne samo trošiš.

Budžetiranje i kontrola rashoda

Budžet nije lista zabrana – to je plan koji ti govori kuda ide novac. Bez njega, novac jednostavno nestane bez jasnog traga. Lični budžet se može praviti na papiru, u tabeli ili u nekoj od mobilnih aplikacija za praćenje troškova – forma nije bitna, bitna je navika.

Jedan od najpopularnijih okvira je pravilo 50/30/20: 50% prihoda ide na neophodne troškove (stanarina, hrana, računi), 30% na lične željene troškove, a 20% na štednju i otplatu dugova. Ovo nije jedini model, ali daje dobar polazni okvir za one koji nikada nisu pravili budžet. Ključno je pratiti troškove barem 30 dana kako bi se uočilo gdje novac stvarno odlazi – najčešće otkriće su mali, svakodnevni izdaci koji kumulativno čine veliki iznos.

Štednja i hitni fond

Štednja nije luksuz koji si možeš priuštiti tek kad ostane novca na kraju mjeseca. Finansijski stručnjaci preporučuju suprotno: prvo odvoji za štednju, a onda živi od ostatka. Automatizacija tog procesa – naredba banci da svaki mjesec određeni iznos prebaci na poseban račun – najefikasniji je način da se štednja pretvori u naviku.

Osnova svake finansijske sigurnosti je hitni fond u vrijednosti od tri do šest neto plata. To je novac koji se drži na lako dostupnom računu i troši isključivo u slučaju gubitka posla, zdravstvene hitnoće ili neočekivane veće popravke. Bez hitnog fonda, svaka neočekivana situacija postaje finansijska kriza koja se rješava kreditom, a kredit samo produbljuje problem.

Ulaganje i rast kapitala

Razlika između štednje i investiranja je fundamentalna: štednja čuva novac, a investiranje ga uvećava. Novac koji stoji na štednom računu s kamatom nižom od stope inflacije realno gubi vrijednost. Investiranje nosi rizik, ali razumijevanje tog rizika i upravljanje njime centralni je dio finansijske pismenosti.

Ključni pojam koji svaki investitor mora razumjeti je složena kamata – kamata koja se obračunava ne samo na početni uloženi iznos nego i na prethodno zarađenu kamatu. Matematika iza nje je neporeciva: novac uložen ranije vrijedi višestruko više od novca uloženog kasnije, čak i kada su iznosi isti. ETF fondovi, dionice i obveznice nude različite odnose rizika i prinosa. Finansijska sloboda – stanje u kome pasivni prihodi pokrivaju troškove života – dostižna je jedino kroz konzistentno dugoročno investiranje. Više o tome kako funkcioniraju kamatne stope i kako složena kamata utječe na tvoje ulaganje.

Aktiva, pasiva i zaštita imovine

U finansijskoj literaturi postoji podjela na aktivu i pasivu koja mijenja način razmišljanja o vlasništvu. Aktiva su stvari koje ti donose novac: iznajmljena nekretnina, dionice koje plaćaju dividendu, poslovni udio. Pasiva su stvari koje novac troše: auto na kredit, skupa kreditna kartica, nekretnina u kojoj živiš i za koju plaćaš kredit. Finansijski pismena osoba svjesno gradi aktivu i minimizira pasivu.

Zaštita onoga što si izgradio jednako je važna kao i gradnja. To obuhvata odgovarajuće osiguranje (životno, zdravstveno, imovine), testamentno planiranje i zaštitu od digitalnih prevara. Jedan loš slučaj bez adekvatnog osiguranja može u nekoliko dana uništiti finansijsku sigurnost do koje se dolazilo godinama.

Kreditno zaduživanje i kamatne stope – što svaki dužnik mora znati

Kredit je finansijski alat koji može biti koristan ili razoran, ovisno o tome razumiješ li uvjete pod kojima ga uzimeš. Osnovna podjela je na nominalnu i efektivnu kamatnu stopu. Nominalna stopa je ona koja se reklamira, dok efektivna stopa uključuje sve naknade, provizije i troškove obrade – i uvijek je viša od nominalne. Po zakonu, banke moraju navesti efektivnu kamatnu stopu u svakom ugovoru o kreditu, ali mnogi dužnici tu cifru ni ne pogledaju.

Složena kamata na dugove funkcionira obrnuto od složene kamate na investicije – sada radi protiv tebe. Kreditna kartica s 22% godišnje kamate na kojoj svaki mjesec platiš samo minimalni iznos može te koštati višestruko više od originalnog duga. Potrošački kredit za televizor koji se otplaćuje 36 rata na kraju košta 30 do 40% više od gotovinske cijene.

Kako čitati ugovor o kreditu?

Ugovor o kreditu je pravni dokument koji banke pišu u svoju korist. Nekoliko ključnih stavki koje uvijek treba provjeriti:

- Efektivna kamatna stopa (EKS) – ukupni godišnji trošak kredita izražen u procentima

- Ukupan iznos povrata – ne samo glavnica, nego sve što ćeš platiti do kraja otplate

- Naknada za prijevremenu otplatu – banke često naplaćuju penale za raniji povrat

- Valutna klauzula – da li je kredit vezan za euro, franak ili neku drugu valutu

- Uvjeti u slučaju kašnjenja – zatezne kamate i procedure naplate

Valutna klauzula je tačka na kojoj su se mnogi dužnici na Balkanu opekli. Kada uzmeš kredit vezan za švicarski franak, a prihode imaš u domaćoj valuti, preuzimaš valutni rizik koji može biti razoran. Kreditni rejting je ocjena tvoje kreditne sposobnosti – redovno plaćanje obaveza na vrijeme, izbjegavanje prekoračenja po tekućem računu i uredna finansijska istorija grade dobar rejting koji znači niže kamate i bolje uvjete zaduživanja.

Mentalitet prema novcu na Balkanu

Na Balkanu postoji duboko ukorijenjen kulturalni odnos prema novcu koji je naslijeđen kroz generacije. Starije generacije su odrastale uz poruke poput “novac kvari čovjeka” i “idi u školu, nađi siguran posao i ne razmišljaj o finansijama”. Te poruke, iako često nesvjesno prenošene, stvaraju negativan ili neutralan odnos prema finansijskom planiranju i investiranju.

Uz to dolazi generacijska trauma vezana za hiperinflaciju devedesetih. Milioni porodica na Balkanu izgubili su cjeloživotnu ušteđevinu kada je hiperinflacija bukvalno pojela vrijednost novca. Taj događaj ostavio je duboki trag: nepovjerenje prema bankama, prema investicijama i prema bilo čemu što liči na “papirni novac”. Razumljiva reakcija, ali finansijski kontraproduktivna u 21. vijeku.

Četiri osnovna pitanja koja svaka finansijski pismena osoba postavlja sebi su: kako zaraditi novac, kako ga sačuvati, kako ga umnožiti i kako ga zaštititi. Mnogi se zaustave na prvom pitanju i nikada ne dođu do ostalih. Finansijska pismenost počinje od trenutka kada počneš postavljati sva četiri pitanja i tražiti odgovore na njih.

Finansijska pismenost u različitim životnim fazama

Finansijska pismenost nije jednaka potreba u svim godinama. Što je ranije stečena, to su dugoročni efekti veći – ali nikada nije kasno početi. Različite životne faze donose različite finansijske prioritete i izazove.

Tinejdžeri i prvi kontakt s novcem

Istraživanja OECD-a potvrđuju da se osnovni obrasci ponašanja prema novcu formiraju već u dječijem dobu. Djeca koja od malih nogu upravljaju džeparcem, uče o podjeli na troškove i štednju i razumiju razliku između potrebe i želje, u odrasloj dobi donose znatno bolje finansijske odluke.

Za tinejdžere koji dobijaju prve prihode od honorarnog rada ili džeparca, ključne teme su: otvaranje tekućeg računa, razlika između debitne i kreditne kartice i osnove budžetiranja. Finansijska edukacija u ovoj fazi ne mora biti formalna – dovoljno je da roditelji otvoreno razgovaraju o novcu, objašnjavaju kućni budžet i uključuju djecu u finansijske odluke primjerene dobi.

Mladi odrasli i prva plata

Prve godine samostalnog života finansijski su najkritičnije. Mladi koji po prvi put upravljaju vlastitim prihodima najčešće prave iste greške: ne prave budžet, troše više nego što zarađuju, uzimaju prve kreditne kartice bez razumijevanja kamate i ne štede ništa jer “ionako je malo”. Upravljanje novcem u dvadesetim godinama postavlja temelje za sve što slijedi.

Prioriteti u ovoj fazi su uspostavljanje hitnog fonda (makar i minimalnog na početku), izbjegavanje potrošačkih kredita za neesencijalne stvari, početak štednje za penziju (što ranije to bolje, zbog složene kamate) i izgradnja kreditne istorije odgovornim korištenjem finansijskih proizvoda.

Odrasli, porodica i stambeni kredit

Kupovina nekretnine je najveća finansijska odluka koju većina ljudi donosi u životu. Stambeni kredit koji se uzima bez razumijevanja svih uvjeta može biti finansijska zamka na 20 ili 30 godina. U porodičnoj fazi finansijska pismenost dobiva i socijalne dimenzije – razgovor o novcu između partnera je u balkanskom kulturalnom kontekstu i dalje tabu tema, ali upravo nedostatak otvorene komunikacije o finansijama jedan je od vodećih uzroka partnerskih sukoba.

Dobrovoljni penzioni fondovi (treći stub penzijskog sistema) koji postoje u BiH, Srbiji i Hrvatskoj su u ovoj fazi tema koja se ne smije odlagati. Novčana pismenost u ovom periodu uključuje i razumijevanje poreznih olakšica, upravljanje porodičnim budžetom i planiranje obrazovanja djece.

Predpenzijsko doba i finansijska sigurnost

U petoj i šestoj deceniji života prioritet se premješta s akumulacije na zaštitu i raspodjelu imovine. Penzija koja danas izgleda dovoljna za 10 ili 15 godina, pri prosječnoj stopi inflacije od 3%, kupuje značajno manje. Finansijska sloboda u ovoj fazi podrazumijeva diversifikovanu strukturu prihoda: državna penzija, dobrovoljni penzioni fond, prihodi od imovine i potencijalno dividende od ulaganja akumuliranih tokom radnog vijeka.

Finansijska pismenost žena na Balkanu

Istraživanja Evropske komisije i OECD-a iz 2024. potvrđuju da finansijski jaz između muškaraca i žena i dalje postoji, iako žene u prosjeku imaju iste ili više obrazovne nivoe. Problem nije nedostatak sposobnosti nego nedostatak samopouzdanja, posebno u oblasti investiranja i upravljanja dugom.

Žene se na Balkanu suočavaju s nekoliko specifičnih finansijskih izazova: češće pauze u karijeri zbog trudnoće i brige o djeci znače niže penzione doprinose, duži životni vijek znači veću potrebu za dugoročnom štednjom, a niža prosječna primanja u određenim sektorima direktno utječu na sposobnost akumulacije kapitala. U istraživanju Ujedinjenih nacija o preduzetnicama u Srbiji iz 2024, čak 70% novih preduzetnica navelo je nedostatak finansijskog znanja kao jedan od glavnih izvora stresa pri pokretanju biznisa.

Domaćinstvo u kome oba partnera razumiju finansije, planiraju zajedno i dijele finansijsku odgovornost statistički donosi bolje dugoročne finansijske odluke od onog u kome jedna osoba dominira svim finansijskim pitanjima.

Finansijska pismenost preduzetnika

Za preduzetnike i menadžere finansijska pismenost nije opcija – to je preduslov za opstanak biznisa. Istraživanje pokazuje da 62% menadžera u SAD ne razumije osnovne finansijske pojmove potrebne za komunikaciju unutar organizacije. Na Balkanu taj procenat je vjerovatno viši.

Mali biznisi koji ne uspiju u prvim godinama najčešće to ne čine zbog loše poslovne ideje nego zbog lošeg upravljanja novčanim tokom (cash flowom). Preduzetnik koji ne razumije razliku između prihoda i profita, koji ne prati obrtni kapital ili koji ne zna čitati bilans stanja, osuđen je da donosi odluke napamet. Finansijska pismenost preduzetnika obuhvata osnove računovodstva, porezne obaveze, upravljanje kreditima i razumijevanje finansijskih izvještaja.

OECD SME Policy Index iz 2024. potvrđuje da mali biznisi koji aktivno rade na finansijskoj edukaciji imaju znatno veće šanse da prežive prvih pet godina poslovanja. Razlika nije samo u znanju nego u navici donošenja odluka na osnovu podataka, a ne osjećaja.

Digitalna finansijska pismenost – novi izazovi

Digitalizacija finansijskih usluga donijela je ogromne prednosti – plaćanje mobitelom, investiranje putem aplikacije, trenutni međunarodni transferi – ali i nova finansijska iskušenja i rizike. Digitalna finansijska pismenost je sposobnost da se koriste te prednosti bez upađanja u zamke koje dolaze s njima.

“Kupi sada – plati kasnije” (BNPL) modeli koji su posljednjih godina porasli u popularnosti izgledaju bezazleno ali nose skrivene troškove. Aplikacije za mikroinvestiranje privlače mlade ljude niskim pragovima ulaska, ali bez znanja o riziku lako mogu nanijeti finansijsku štetu. Online platforme za forex ili kripto trading posebno su rizične za one bez iskustva. O tome kako funkcionira forex tržište i koji su stvarni rizici pisali smo posebno.

Kriptovalute su kao klasa imovine legitimne, ali su i plodno tlo za prevare i špekulativne gubitke. Ako razmišljaš o kupovini kriptovaluta, važno je razumjeti šta su kriptovalute, kako funkcionira tehnologija iza njih i koji su rizici koje preuzimaš. Tek tada ima smisla razmišljati o konkretnoj kupovini.

Kako prepoznati finansijsku prevaru?

Finansijske prevare na internetu postale su globalni problem s kojim se sve više susrećemo i na Balkanu. Nekoliko jasnih znakova upozorenja:

- Garantovani visoki prinosi bez jasnog objašnjenja odakle dolaze

- Pritisak da se odluka donese odmah, bez vremena za provjeru

- Zahtjev za uplatu kriptovalutom ili bankovnim transferom na nepoznati račun

- Traženje pristupnih podataka za bankovni račun ili lozinki

- Ponude koje dolaze od nepoznatih kontakata putem društvenih mreža ili SMS-a

Legitimne investicione institucije imaju dozvolu regulatornih tijela. Uvijek je moguće provjeriti da li je institucija registrovana i licencirana. Ponuda koja zvuči predobro da bi bila istinita u finansijama gotovo uvijek i jeste predobra da bi bila istinita.

Kako steći finansijsku pismenost?

Dobra vijest je da finansijska pismenost nije urođena sposobnost i da nije potreban ekonomski fakultet da bi se stekla. Gradi se postepeno, kroz kombinaciju učenja i primjene. OECD naglašava da je za odrasle najvažnija tzv. mikroedukacija – kratki, redovni susreti s finansijskim sadržajima. Jedan članak, jedna epizoda podcasta ili jedan edukativni video sedmično, tokom dužeg perioda, ima dokazivo veći efekt na promjenu navika od jednokratnog intenzivnog učenja.

Razumijevanje osnovnih pojmova – šta je kamata, kako funkcionira budžet, šta je inflacija, kako se čita ugovor o kreditu – čini osnovu od koje sve kreće. Dobar polazni korak je i upoznavanje s finansijskim rječnikom koji se koristi u bankarskim ugovorima i investicionim prospektima.

Knjige i resursi za finansijsku edukaciju

Nekoliko knjiga koje su promjenile način na koji milioni ljudi razmišljaju o novcu:

- Bogati tata, siromašni tata (Robert Kiyosaki) – uvodi razliku između aktive i pasive i objašnjava zašto visoka plata sama po sebi ne gradi bogatstvo

- Psihologija novca (Morgan Housel) – bavi se načinom na koji emocije i psihološke zamke utječu na finansijske odluke

- Inteligentni investitor (Benjamin Graham) – klasik za one koji žele razumjeti osnove dugoročnog investiranja

Na BHS govornom području raste broj kvalitetnih domaćih resursa. YouTube kanali koji objašnjavaju finansijske teme na razumljivom jeziku, podcasti o ličnim finansijama i specijalizirani portali koji pokrivaju finansijsku edukaciju za balkanski kontekst sve su dostupniji. Novčana pismenost više nije dostupna samo onima koji mogu platiti skupu konsultaciju.

Praktični koraci koje možeš početi danas

Teorija bez primjene je beskorisna. Evo pet konkretnih koraka koji se mogu poduzeti odmah, bez ikakve prethodne finansijske edukacije:

| Korak | Šta uraditi | Zašto je važno |

|---|---|---|

| 1. Pregled rashoda | Prepiši sve troškove iz posljednjeg mjeseca u kategorije | Nemoguće je upravljati onim što ne vidiš |

| 2. Hitni fond | Otvori poseban račun i uplati prvu uplatu, makar simboličnu | Hitni fond prekida začarani krug dugova za vanredne situacije |

| 3. Jedan finansijski cilj | Definiši jedan konkretan cilj s iznosom i rokom | Cilj daje motivaciju za svakodnevne odluke |

| 4. Provjera kamata | Provjeri efektivnu kamatnu stopu na svim kreditima i karticama | Mnogi ne znaju koliko ih zaduženost stvarno košta |

| 5. Razgovor o novcu | Razgovaraj s partnerom ili bliskim o finansijskim ciljevima | Usklađenost u ciljevima smanjuje konflikte i greške |

Uz ove korake, jednom sedmično odvoji 20 do 30 minuta za finansijsku edukaciju. Prati vijesti o inflaciji, kamatnim stopama i ekonomskim zbivanjima. Ako te zanima ulaganje u dionice ili fondove putem brokera, provjeri pregled forex i investicionih brokera dostupnih na Balkanu kako bi znao koje opcije postoje i koje regulatorne uvjete ispunjavaju.

Najčešća pitanja o finansijskoj pismenosti

Šta je finansijska pismenost?

Finansijska pismenost je kombinacija znanja, vještina i navika koja osobi omogućava da donosi informirane i odgovorne odluke o novcu. Obuhvata razumijevanje budžetiranja, štednje, kreditiranja, investiranja i upravljanja rizikom, ali i sposobnost da se to znanje primijeni u svakodnevnom životu.

Zašto je finansijska pismenost važna?

Finansijska pismenost direktno utječe na kvalitet života. Finansijski pismena osoba izbjegava skupe greške pri zaduživanju, bolje planira budućnost, manje je podložna finansijskom stresu i ima veće šanse da dostigne finansijsku sigurnost. Bez nje, čovjek je ranjiv na loše finansijske uvjete, prevare i dugove koji se teško gase.

Kako poboljšati finansijsku pismenost?

Finansijska pismenost se poboljšava postepeno, kroz redovnu edukaciju i primjenu znanja. Praktični koraci uključuju pravljenje ličnog budžeta, uspostavljanje hitnog fonda, praćenje troškova, razumijevanje uvjeta kredita i kreditnih kartica, čitanje finansijskih knjiga i praćenje finansijskih portala. Ključna je konzistentnost, a ne intenzitet.

Šta je finansijska sloboda i kako je dostići?

Finansijska sloboda je stanje u kome pasivni prihodi pokrivaju troškove života bez potrebe za aktivnim radom. Dostiže se kroz dugoročno investiranje, diversifikaciju izvora prihoda, eliminaciju skupih dugova i konzistentnu štednju. To je proces koji traje godinama, ali koji svako može pokrenuti odmah, bez obzira na visinu trenutnih prihoda.

U kojoj dobi treba početi učiti o finansijama?

Što ranije to bolje. Istraživanja pokazuju da se osnovni odnos prema novcu formira već u prvim razredima osnovne škole. Za odrasle koji tek počinju, optimalno vrijeme je odmah – svaka godina odlaganja ima mjerljivi finansijski trošak, posebno u investiranju gdje složena kamata nagrađuje dug vremenski horizont.

Koje su posljedice finansijske nepismenosti?

Posljedice finansijske nepismenosti su višestruke: skupi dugovi, loše odluke pri uzimanju kredita, nedovoljne uštedine za penziju, podložnost finansijskim prevarama i hronični finansijski stres. Na makroekonomskom nivou, nizak nivo finansijske pismenosti populacije koči ekonomski razvoj, smanjuje investicije i povećava oslonjenost na socijalne transfere.

Gdje mogu kupiti Bitcoin ili kriptovalute na Balkanu?

Kupovina Bitcoina i ostalih kriptovaluta dostupna je putem regulisanih kripto berzi i platnih platformi. Za korisnike iz regije postoje posebni vodiči za kupovinu Bitcoina u BiH, uz pregled dostupnih opcija, naknada i sigurnosnih preporuka.