Finansije su dio svakodnevnog života svakog čovjeka, bez obzira da li to svjesno primjećujemo ili ne. Svaki put kad primimo platu, platimo račun, uštedimo nešto za crne dane ili uzmemo kredit u banci, bavimo se finansijama. Ipak, većina ljudi nikada nije dobila jasno finansije objašnjenje koje bi im pomoglo da razumiju šta se zapravo dešava s njihovim novcem i zašto su neke odluke bolje od drugih. Ovaj vodič je napisan upravo za takve ljude. Objasnit ćemo šta su finansije, kako funkcionišu, koje su vrste finansija i zašto je finansijska pismenost jedna od najvažnijih vještina koje čovjek može razviti u današnjem vremenu.

Šta su finansije – definicija i porijeklo pojma

Šta su finansije u najjednostavnijem smislu? To je naučna oblast koja se bavi proučavanjem, upravljanjem i raspodjelom novca, kapitala i ostalih novčanih resursa. Kao dio ekonomske nauke, finansije postoje svuda gdje postoji novac, a to znači da ih nema niti jednog čovjeka, preduzeća ni države koja se s njima ne susreće svakodnevno.

Sam pojam ima dugu historiju. Potiče od latinske imenice finis, što znači kraj ili granica, a koja se tokom vremena razvila u riječ financio – zbir novčanih plaćanja. U srednjovjekovnom latinskom koristio se i izraz finantia percunaria, koji je označavao sudsku odluku vezanu za plaćanje. Dakle, od samog početka, finansije su bile vezane za novac, plaćanje i upravljanje sredstvima.

Postoje tri načina na koje se finansije mogu definisati, ovisno o uglu gledanja:

- Naučna definicija: Finansije su disciplina koja proučava pojave, odnose i institucije, metode i procese prikupljanja, raspodjele i trošenja novčanih sredstava.

- Praktična definicija: Finansije su upravljanje novcem, što uključuje ulaganje, pozajmljivanje, štednju, budžetiranje i predviđanje budućih prihoda i rashoda.

- Svakodnevna definicija: Finansije su sve odluke koje donosimo u vezi s novcem – koliko trošimo, koliko štedimo, gdje ulažemo i kako se zaštićujemo od nepredviđenih troškova.

Bez obzira na definiciju, suština je ista: dok god postoji novac, postojat će i finansije.

Osnovni principi finansija

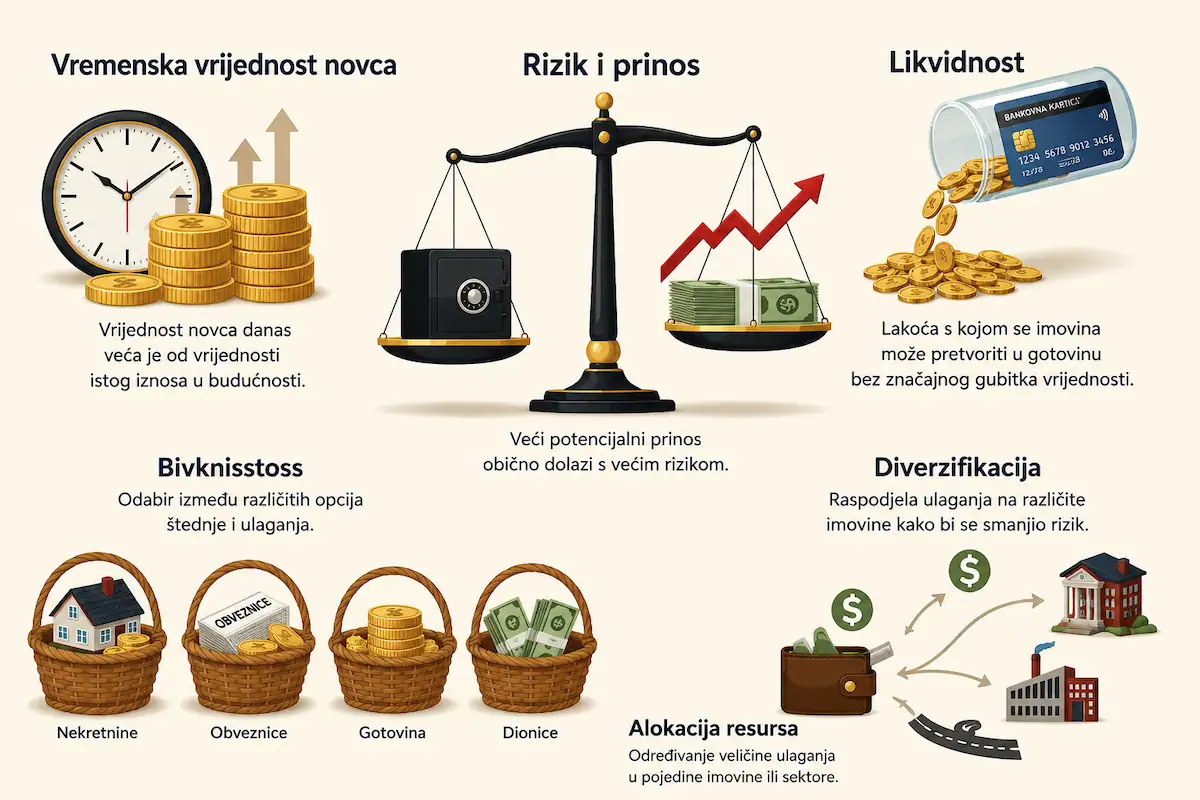

Da bismo razumjeli kako finansije funkcionišu, potrebno je poznavati nekoliko temeljnih principa na kojima počiva čitava oblast. Svako finansije objašnjenje koje preskači ove principe ostaje nepotpuno. Ovi principi vrijede i za pojedinca koji planira porodični budžet i za veliku kompaniju koja donosi odluke o ulaganju milijuna.

Vremenska vrijednost novca je jedan od najvažnijih principa. Novac koji imamo danas vrijedi više od iste količine novca u budućnosti. Razlog je jednostavan: novac koji imamo sada možemo uložiti i on će s vremenom rasti. Ako nam neko obećava da će nam za godinu dana dati 1.000 KM, to nije isto kao da nam ta sredstva da odmah, jer bismo ih u međuvremenu mogli koristiti ili uvećati.

Odnos rizika i prinosa govori da veći potencijalni prinos gotovo uvijek dolazi uz veći rizik. Štednja u banci nosi manji rizik, ali i manji prinos od ulaganja u dionice na berzi. Svaka finansijska odluka zahtijeva da procijenimo koliki rizik smo spremni prihvatiti u zamjenu za očekivanu zaradu.

Likvidnost označava koliko se brzo neka imovina može pretvoriti u gotovinu. Gotovinski depozit u banci ima visoku likvidnost, dok nekretnina ima nisku jer je prodaja stana dugotrajan proces. Dobar finansijski plan uvijek vodi računa o likvidnosti.

Diverzifikacija znači raspoređivanje sredstava na više različitih ulaganja kako bi se smanjio ukupni rizik. Stara izreka kaže: ne stavljaj sva jaja u jednu košaru. Ako sav novac uložimo u jednu vrstu imovine, a ta imovina izgubi vrijednost, gubimo sve. Diverzifikacijom štitimo svoja sredstva.

Alokacija resursa je proces raspoređivanja raspoloživih sredstava tamo gdje će donijeti najveću korist. I na ličnom i na državnom nivou, uvijek imamo ograničen novac i neograničene potrebe, pa je dobro raspoređivanje tih sredstava ključ finansijskog uspjeha.

Kako funkcionišu finansije?

Finansije funkcionišu kao sistem u kojem novac konstantno kruži između tri glavna aktera: pojedinaca i domaćinstava, preduzeća i države. Svaki od tih aktera ima svoje prihode, rashode, potrebe za finansiranjem i mogućnosti ulaganja.

Pojedinci zarađuju prihode od rada, ulažu ih djelimično u potrošnju, a ostatak štede ili investiraju. Preduzeća koriste kapital da bi proizvodila dobra i usluge, a zarađeni novac dijelom reinvestiraju, a dijelom isplaćuju vlasnicima. Država prikuplja poreze od građana i kompanija, a taj novac troši na javne usluge, infrastrukturu i socijalnu zaštitu.

Između ovih aktera stoje finansijske institucije, prije svega banke, ali i investicioni fondovi, osiguravajuća društva i berze. Banke prikupljaju novac od onih koji imaju višak i plasiraju ga kao kredite onima kojima nedostaje. Na taj način omogućavaju da novac ne stoji neiskorišten nego da se stalno kreće i uvećava.

Pet osnovnih funkcija koje finansije obavljaju u ovom sistemu su raspodjela resursa, posredovanje između štediša i investitora, upravljanje rizicima, pružanje likvidnosti i omogućavanje platnog prometa. Bez ovih funkcija, moderna ekonomija ne bi mogla funkcionisati.

Vrste finansija

Nauka o finansijama dijeli se na tri glavne oblasti, ovisno o tome ko upravlja novcem i za koje svrhe. Kad govorimo o tome šta su finansije u praksi, odgovor ovisi o kojoj od tih oblasti govorimo. Svaka ima svoja pravila, instrumente i ciljeve, ali su međusobno duboko povezane. Promjene u jednoj oblasti neizbježno utječu na druge dvije.

Lične finansije

Lične finansije odnose se na upravljanje novcem pojedinca ili porodice. Ovo je oblast finansija s kojom se svako od nas susreće svakodnevno i koja ima direktan utjecaj na kvalitet života. Pet ključnih oblasti koje lične finansije pokrivaju su prihodi, rashodi, štednja, ulaganja i zaštita imovine.

Prihodi su sve ono što zarađujemo: plata, honorari, prihodi od iznajmljivanja nekretnina, dividende od ulaganja. Rashodi su sve što trošimo: stanarina, hrana, transport, zabava, školovanje. Razlika između prihoda i rashoda određuje koliko nam ostaje za štednju i ulaganje.

Dobar primjer ličnih finansija je porodica koja prima ukupno 2.500 KM neto prihoda mjesečno. Ako rashodi iznose 2.000 KM, ostaje 500 KM koje mogu odložiti u fond za hitne situacije, oročiti u banci ili uložiti u investicioni fond. Dugoročno, ta odluka o 500 KM može značajno promijeniti finansijsku sliku porodice.

Osim svakodnevnog budžetiranja, lične finansije obuhvataju i planiranje za budućnost: penzijsku štednju, životno i imovinsko osiguranje, planiranje kupovine nekretnine ili automobila. Što ranije počnemo s tim planiranjem, više vremena ima naš novac da radi za nas.

Poslovne finansije

Poslovne finansije, poznate i kao korporativne finansije, bave se upravljanjem novcem unutar preduzeća. Za razliku od ličnih finansija gdje je cilj uglavnom finansijska sigurnost i ostvarenje ličnih ciljeva, u poslovnim finansijama cilj je maksimizacija vrijednosti kompanije i osiguranje njenog dugoročnog rasta.

Poslovne finansije pokrivaju nekoliko ključnih oblasti: upravljanje novčanim tokom, donošenje investicijskih odluka, određivanje strukture kapitala, finansijsko izvještavanje i upravljanje rizicima. Finansijski menadžeri u kompanijama svakodnevno donose odluke o tome gdje uložiti raspoloživi kapital, kako prikupiti dodatna sredstva i kako uskladiti prihode s rashodima.

Jedno od ključnih pitanja u poslovnim finansijama je kako kompanija dolazi do novca koji joj je potreban za poslovanje i rast. Postoje dva osnovna puta: vlastiti kapital, koji podrazumijeva ulaganja vlasnika ili prodaju dionica, i pozajmljeni kapital, koji podrazumijeva kredite i obveznice. Finansijska pismenost vlasnika preduzeća direktno utječe na to koliko uspješno će balansirati između ta dva izvora.

Javne finansije

Javne finansije odnose se na upravljanje novcem na nivou države, kantona, općine i ostalih javnih institucija. Država ima specifičnu ulogu u finansijskom sistemu jer je istovremeno i najveći prikupljač sredstava, kroz poreze i takse, i najveći potrošač, kroz javnu potrošnju na obrazovanje, zdravstvo, infrastrukturu i socijalnu zaštitu.

Javne finansije obuhvataju nekoliko oblasti: prikupljanje javnih prihoda, planiranje i izvršavanje budžeta, upravljanje javnim dugom i regulaciju ekonomske stabilnosti. Ove aktivnosti imaju direktan utjecaj na lične finansije svakog čovjeka. Promjena poreznih stopa utječe na raspoloživi prihod. Monetarna politika centralne banke utječe na kamatne stope na kredite. Inflacija, koja je pod utjecajem javnih finansija, smanjuje kupovnu moć naše ušteđevine.

Finansije i bankarstvo

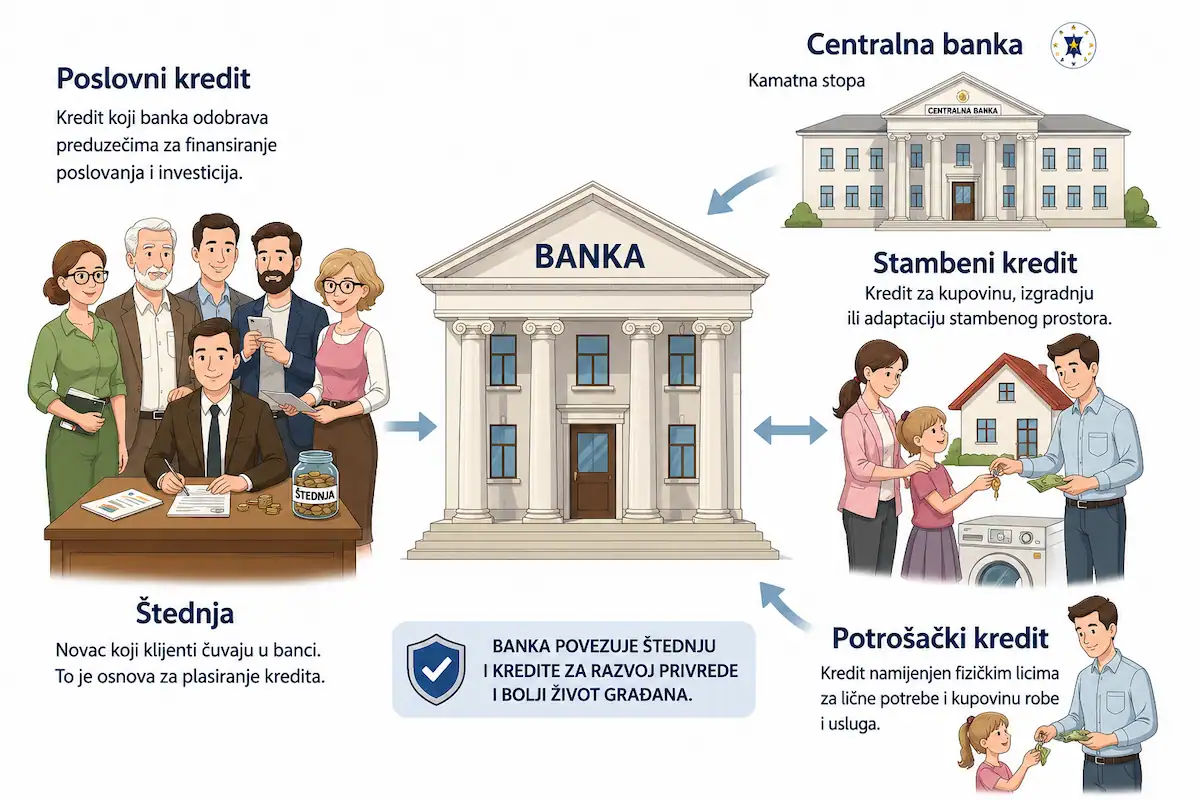

Bankarstvo i finansije su neodvojivi. Banke su srce finansijskog sistema jer omogućavaju da novac ne stoji neiskorišten nego da stalno kruži i uvećava se. Bez banaka, većina finansijskih transakcija koje danas uzimamo zdravo za gotovo ne bi bila moguća.

Banka funkcionira na jednostavnom principu: prikuplja novac od deponenata, tj. onih koji imaju višak, i plasira ga kao kredite onima kojima nedostaje. Za korištenje depozita, banka plaća kamatnu stopu štedišama. Za kredite koje odobrava, naplaćuje višu kamatnu stopu od klijenata. Razlika između tih dviju stopa je osnova bankarskog poslovanja.

Centralne banke, poput Centralne banke Bosne i Hercegovine, imaju posebnu ulogu: reguliraju bankarski sistem, kontroliraju količinu novca u opticaju i određuju referentnu kamatnu stopu koja utječe na sve ostale kamatne stope u ekonomiji. Kada centralna banka poveća kamatnu stopu, krediti postaju skuplji, potrošnja pada i inflacija se usporava. Kada je snizi, krediti su jeftiniji, potrošnja raste i ekonomija ubrzava.

Za prosječnog čovjeka, bankarstvo je najčešći kontakt s finansijskim sistemom: tekući račun, štednja, stambeni kredit ili potrošački kredit. Razumijevanje kako banke funkcionišu pomaže nam da donosimo bolje odluke o tome gdje čuvamo novac i pod kojim uvjetima uzimamo kredite.

| Vrsta bankarskog proizvoda | Osnovna svrha | Kamatna stopa |

|---|---|---|

| Tekući račun | Svakodnevni platni promet | Niska ili nulta |

| Oročena štednja | Čuvanje i uvećanje sredstava | Fiksna, ovisi o roku |

| Stambeni kredit | Finansiranje kupovine nekretnine | Fiksna ili varijabilna |

| Potrošački kredit | Finansiranje veće potrošnje | Viša od stambenog |

| Prekoračenje | Kratkotrajna likvidnost | Najviša |

Finansijska tržišta

Finansijska tržišta su mjesta, fizička ili digitalna, na kojima se trguje finansijskim instrumentima kao što su dionice, obveznice, valute i roba. Njihova osnovna uloga je da povežu one koji imaju višak kapitala s onima koji kapital trebaju, ali na efikasniji način od direktnog pozajmljivanja.

Na berzi, kompanija može prikupiti kapital prodajom dionica investitorima, a investitori pak mogu u svakom trenutku prodati te dionice drugima ako im zatreba novac. Na taj način, i kompanija dobija dugoročni kapital, a investitori zadržavaju likvidnost. Finansijski rječnik ove oblasti je bogat, a svaki pojam ima precizno značenje koje je vrijedno naučiti.

Tržište obveznica funkcionira slično: država ili kompanija emituje obveznice, tj. dužničke papire, i time pozajmljuje novac od javnosti po unaprijed dogovorenoj kamatnoj stopi i roku. Investitor koji kupi obveznicu zna tačno koliko će zaraditi i kada će dobiti natrag glavnicu.

Devizno tržište, poznato i kao forex, je najveće finansijsko tržište na svijetu. Na njemu se trguje valutama, a dnevni obim trgovanja mjeri se u trilionima dolara. Za razliku od berze koja ima fiksno radno vrijeme, devizno tržište radi 24 sata dnevno, pet dana sedmično. Više o tome kako funkcionira možete pročitati u tekstu o tome šta je forex.

Osnovni pojmovi iz finansija koje svako treba da zna

Jedan od najvećih problema s kojima se suočavaju oni koji žele razumjeti finansije je stručna terminologija koja može djelovati zastrašujuće. U nastavku donosimo objašnjenja najvažnijih pojmova, pisana jednostavnim jezikom bez nepotrebnog žargona.

Prihodi i rashodi su najosnovniji finansijski pojmovi. Prihodi su sav novac koji ulazi: plata, honorar, prihod od iznajmljivanja. Rashodi su sve što izlazi: stanarina, hrana, režije, rate kredita. Ključ zdravih finansija je da prihodi budu veći od rashoda.

Budžet je plan raspoređivanja prihoda na različite kategorije rashoda i štednju. Budžet nije instrument odricanja, kako mnogi misle, nego alat koji nam daje kontrolu nad novcem. Čovjek koji svjesno raspoređuje novac pravi bolje odluke od onoga koji troši bez plana.

Štednja je dio prihoda koji ne trošimo odmah, nego ga odlažemo za budućnost. Razlika između štednje i investiranja je u riziku i prinosu: štednja je sigurnija i nosi manji prinos, dok investiranje nosi veći rizik ali i mogućnost većeg prinosa.

Kamatna stopa je cijena pozajmljenog novca, izražena kao postotak. Postoje dvije vrste: jednostavna kamata, koja se obračunava samo na glavnicu, i složena kamata, koja se obračunava i na prethodno zarađenu kamatu. Složena kamata je jedan od najmoćnijih finansijskih alata, posebno na dugi rok. Albert Einstein je navodno rekao da je složena kamata osmo svjetsko čudo, i to nije slučajno.

Inflacija je opšti rast cijena u ekonomiji koji smanjuje kupovnu moć novca. Ako je inflacija 5% godišnje, a naša štednja donosi 2%, realno gubimo 3% vrijednosti svake godine. Zato je važno da prinos na ulaganje bude viši od inflacije.

Likvidnost označava koliko se brzo imovina može pretvoriti u gotovinu bez gubitka vrijednosti. Gotovina je najlikvidnija imovina. Nekretnina je nelikvidna jer prodaja traje i može rezultirati nižom cijenom ako je hitna.

Kredit i dug su pozajmljeni novac koji se mora vratiti s kamatom. Kredit nije sam po sebi loš, ali skupi krediti za potrošnju mogu dovesti do dugova koji postaju teški za servisiranje. Zdravo pravilo je: za imovinu koja raste u vrijednosti, kao što je nekretnina, kredit može biti razuman; za potrošnju koja odmah gubi vrijednost, kredit treba izbjegavati kad god je moguće.

Neto vrijednost je razlika između ukupne imovine i ukupnih dugova. Ako je vrijednost svega što posjedujemo 150.000 KM, a dugujemo 80.000 KM, naša neto vrijednost je 70.000 KM. Rast neto vrijednosti tokom vremena je pravi mjerač finansijskog napretka.

Novčani tok opisuje kretanje novca koji ulazi i izlazi u određenom periodu. Pozitivan novčani tok znači da nam ulazi više nego što izlazi. Preduzeće može biti profitabilno na papiru, ali imati negativan novčani tok i biti u teškoćama, ako kupci kasne s plaćanjem.

Finansijski pokazatelji – kako se mjeri finansijsko zdravlje

Finansijski pokazatelji su numeričke mjere koje govore koliko je neka osoba, preduzeće ili ekonomija finansijski zdrava. Oni pretvaraju složene finansijske situacije u konkretne brojeve koje možemo uspoređivati i pratiti tokom vremena. Poslovne finansije koriste ih intenzivno, ali mnogi od tih pokazatelja imaju smisla i za lične finansije.

Pokazatelji likvidnosti mjere sposobnost podmirenja kratkoročnih obaveza. Najjednostavniji primjer za osobu: ako izgubim posao sutra, koliko dugo mogu plaćati sve svoje račune bez novog prihoda? Ako je odgovor tri do šest mjeseci, znači da imam zdravu likvidnost u obliku fonda za hitne situacije.

Pokazatelji profitabilnosti mjere koliko se efikasno zarađuje u odnosu na uložena sredstva. Za preduzeće, to je omjer zarade i prihoda ili zarade i uloženog kapitala. Za osobu, analogija je: koliki postotak prihoda uspijevam zadržati kao štednju? Ako od 2.500 KM prihoda uspješno štedujem 500 KM, stopa “profitabilnosti” ličnih finansija je 20%, što je solidno.

Pokazatelji zaduženosti govore koliko je opterećenje dugova u odnosu na imovinu ili prihode. Banka koja procjenjuje kredit gleda omjer ukupnog duga i godišnjih prihoda. Preporučuje se da ukupne rate kredita ne prelaze 30 do 40% neto prihoda. Iznad tog praga, dug postaje teret koji ograničava finansijsku slobodu.

Zašto su finansije važne – za pojedinca i za društvo

Razumijevanje finansija ima direktan utjecaj na kvalitet života. Lične finansije dobro vođene znače manje stresa, više mogućnosti i veću slobodu donošenja vlastitih odluka. Čovjek koji razumije kako upravljati novcem ne mora prihvatati svaki posao iz straha, može odabrati put koji mu više odgovara, i može sebi priuštiti stvari koje su mu važne.

Na razini domaćinstva, dobre finansijske navike smanjuju rizik od prezaduženosti, osiguravaju sigurnost u slučaju gubitka posla, bolesti ili drugih nepredviđenih situacija, i grade temelj za ostvarivanje dugoročnih ciljeva poput kupovine stana, školovanja djece ili mirne penzije.

Na razini društva, finansijska pismenost stanovništva direktno utječe na ekonomski rast. Kad su građani finansijski pismeni, donose bolje odluke o štednji i ulaganju, rjeđe padaju žrtvama finansijskih prijevara i manje opterećuju socijalne sisteme. Zemlja čiji građani razumiju finansije je otpornija na ekonomske krize.

Na globalnom nivou, finansije omogućavaju međunarodnu trgovinu, transfer kapitala između zemalja i finansiranje razvoja. Bez razvijenih finansijskih sistema, ekonomski rast kakav poznajemo ne bi bio moguć. Finansije su, u tom smislu, infrastruktura moderne civilizacije.

Osnove upravljanja ličnim finansijama – kako početi

Mnogi odgađaju bavljenje ličnim finansijama jer ne znaju odakle da počnu. Dobra vijest je da je početi lakše nego što izgleda. Proces se može razložiti na pet jasnih koraka koji ne zahtijevaju posebno znanje, nego samo odlučnost i malo discipline.

Korak 1 – Sagledaj svoju finansijsku situaciju

Prije nego što počnemo planirati, moramo znati gdje smo. To znači napraviti popis svih prihoda koje imamo, svih rashoda koje imamo i svih dugova koje dugujemo. Mnogi su iznenađeni kad zaista sjede i zapišu sve: ne znaju koliko troše na određene kategorije niti koliko ukupno duguju. Ovaj korak zahtijeva iskrenost prema sebi, bez toga je svaki plan bezvrijedan.

Korak 2 – Postavi finansijske ciljeve

Bez jasnih ciljeva, teško je donijeti dobre finansijske odluke jer ne znamo prema čemu težimo. Finansijski ciljevi dijele se na kratkoročne, koji se ostvaruju do godinu dana, kao što je kupovina laptopa ili godišnji odmor, sredoročne, koji se ostvaruju u roku od jedne do pet godina, kao što je fond za vanredne situacije ili avans za stan, i dugoročne, koji se ostvaruju nakon više od pet godina, kao što je penzijsko osiguranje ili plaćanje hipoteke.

Korak 3 – Napravi budžet

Budžet je najvažniji alat upravljanja novcem. Najpopularniji pristup za početnike je pravilo 50/30/20: 50% prihoda za nužne troškove poput stanarine, hrane i računa; 30% za lične potrebe i zabavu; 20% za štednju i otplatu dugova. Ovo nije apsolutno pravilo, nego polazna tačka koja se prilagođava ličnoj situaciji. Budžet se može voditi u notes-u, Excel tabeli ili nekoj od besplatnih aplikacija za praćenje troškova.

Korak 4 – Gradi fond za hitne situacije

Fond za hitne situacije je iznos novca koji je odmah dostupan u slučaju nepredviđenih troškova: kvar automobila, bolest, gubitak posla. Preporučuje se da ovaj fond pokrije tri do šest neto plata. Dok god taj fond ne postoji, svaki nepredviđeni trošak tjera nas da uzimamo skupi kredit ili da posuđujemo od prijatelja. Izgradnja fonda je prioritet i dolazi prije investiranja.

Korak 5 – Počni štedjeti i investirati

Štednja u banci je siguran ali skroman način čuvanja novca. Za dugoročne ciljeve, vrijedit će istražiti mogućnosti investiranja koje daju veće prinose od inflacije. Investicioni fondovi su dobar početak za one koji nemaju iskustva jer nude automatsku diversifikaciju i upravljanje od strane profesionalaca. Kriptovalute su druga klasa imovine s visokim rizikom i visokim potencijalnim prinosom – više o tome možete pročitati u tekstu o tome šta su kriptovalute. Ključ dugoročnog bogatstva je složena kamata: što ranije počnemo, manje moramo uložiti da bismo ostvarili isti cilj.

Finansiranje preduzeća – kako firme dolaze do novca

Svako preduzeće, od malog obrta do velike korporacije, u nekom trenutku treba više novca nego što ga trenutno ima. Taj novac može biti potreban za pokretanje poslovanja, kupovinu opreme, proširenje kapaciteta ili premošćivanje perioda kada prihodi kasne. Poslovne finansije bave se pitanjem kako do tog novca doći na što povoljniji i pametniji način.

Dva osnovna izvora finansiranja su vlastiti kapital i pozajmljeni kapital. Vlastiti kapital znači da vlasnik ulaže sopstvena sredstva ili pronalazi investitore koji zauzvrat dobivaju udio u vlasništvu. Pozajmljeni kapital znači uzimanje kredita koji se mora vratiti s kamatom, ali vlasnik zadržava punu kontrolu.

Bankarsko kreditiranje je najčešći oblik pozajmljenog kapitala u regiji. Kratkoročni krediti, do godinu dana, koriste se za financiranje tekućeg poslovanja i nabavke robe. Dugoročni krediti, od pet do dvadeset godina, koriste se za investicije u nekretnine, opremu i infrastrukturu. Pored banaka, postoje i alternativni oblici finansiranja: leasing, gdje preduzeće koristi opremu bez kupovine, faktoring, gdje kompanija prodaje svoja potraživanja za trenutni novac, i emisija dionica ili obveznica za veće kompanije.

Za one koji žele investirati u kompanije, dionička tržišta nude mogućnost kupovine udjela u vlasništvu. Ako vas zanima kako procijeniti koji broker je najpovoljniji za investiranje na ovim tržištima, pregled forex brokera za Balkan može biti korisna polazna tačka.

Finansije i računovodstvo – u čemu je razlika?

Finansije i računovodstvo se često miješaju, ali radi se o dvije različite, iako blisko povezane oblasti. Razumijevanje razlike pomaže da bolje shvatimo čime se svaka bavi i kada nam je koja korisna.

Računovodstvo se bavi bilježenjem, klasificiranjem i izvještavanjem o finansijskim transakcijama koje su se već dogodile. Računovođa gleda u prošlost i odgovara na pitanje: šta se desilo s novcem? Rezultat tog rada su finansijski izvještaji poput bilansa stanja, bilansa uspjeha i izvještaja o novčanim tokovima.

Finansije koriste te izvještaje kao polaznu tačku, ali gledaju prema naprijed. Finansijski menadžer ili savjetnik odgovara na pitanje: šta da radimo s novcem u budućnosti? To uključuje planiranje, predviđanje, donošenje odluka o ulaganjima i upravljanje rizicima.

Pojednostavljena formula: računovodstvo bilježi prošlost, finansije planiraju budućnost. Dobro preduzeće treba oboje.

Finansijska pismenost – vještina koja nedostaje

Finansijska pismenost označava sposobnost razumijevanja i primjene finansijskih pojmova i vještina u svakodnevnom životu. To nije samo znanje o kamatnim stopama ili vrstama ulaganja, nego i sposobnost donošenja razumnih odluka o novcu na osnovu tog znanja.

Stanje finansijske pismenosti na Balkanu je zabrinjavajuće. Istraživanja pokazuju da značajan dio odrasle populacije ne razumije osnovne pojmove poput složene kamate, inflacije ili diversifikacije. Škole u regiji gotovo da ne poučavaju o upravljanju novcem, pa mladi ulaze u odraslo doba bez ikakvih finansijskih alata.

Posljedice niske finansijske pismenosti su konkretne: prezaduženost, nesposobnost štednje, padanje na prijevare i nedovoljno planiranje za penziju. S druge strane, čovjek s razvijenom finansijskom pismenošću zna kako planirati budžet, razumije uvjete kredita koje potpisuje, može procijeniti rizike ulaganja i postupno gradi finansijsku sigurnost.

Razvijanje finansijske pismenosti ne zahtijeva formalno ekonomsko obrazovanje. Čitanje pouzdanih izvora, praćenje vlastitih troškova, postavljanje finansijskih ciljeva i postupno učenje o različitim finansijskim instrumentima – to su konkretni koraci koji svakome stoje na raspolaganju. Ako vas zanima šta je sve dostupno u oblasti ulaganja, vrijedi istražiti i šta je bitcoin kao jedan od novijih finansijskih instrumenata koji privlači pažnju investitora širom svijeta.

Finansije kao oblast rada i karijere

Za one koji razmišljaju o finansijama ne samo kao o ličnoj vještini nego i kao o profesionalnom putu, ovo je oblast s raznovrsnim mogućnostima. Poslovi u finansijama postoje u gotovo svakoj industriji, a potražnja za stručnjacima ostaje stabilna bez obzira na ekonomske cikluse.

Najčešća zanimanja u oblasti finansija su: finansijski analitičar, koji procjenjuje investicijske mogućnosti i priprema izvještaje za donošenje odluka; računovođa, koji vodi finansijsku evidenciju i priprema porezne prijave; bankarski savjetnik, koji radi s klijentima na odabiru kredita, štednih i investicijskih proizvoda; finansijski savjetnik, koji pomaže pojedincima i kompanijama u planiranju finansija; i analitičar tržišta, koji prati kretanje finansijskih tržišta i daje preporuke za ulaganje.

Za ulazak u ovu oblast najčešće je potrebna diploma iz ekonomije, finansija, računovodstva ili srodnih nauka. Međutim, praktično znanje, certifikati i iskustvo mogu nadoknaditi formalnu obrazovnu pozadinu, posebno u oblasti investiranja i finansijskog planiranja.

Česta pitanja o finansijama

Koja je razlika između finansija i ekonomije?

Ekonomija je šira naučna oblast koja proučava kako društva raspoređuju oskudne resurse. Finansije su uži, primijenjeni dio ekonomije koji se fokusira specifično na upravljanje novcem, kapitalom i finansijskim instrumentima. Ekonomija postavlja teorijski okvir, finansije ga primjenjuju u praksi.

Šta su lične finansije i zašto su važne?

Lične finansije su skup odluka i aktivnosti kojima upravljamo sopstvenim novcem: prihodi, rashodi, štednja, ulaganja i zaštita od rizika. Važne su jer direktno određuju finansijsku sigurnost, slobodu i kvalitet života. Bez svjesnog upravljanja ličnim finansijama, novac se troši bez plana i ciljevi ostaju nedostižni.

Kako početi upravljati novcem ako ne znam ništa o finansijama?

Počnite jednostavno: zapišite sve prihode i rashode u jednom mjesecu. Kad vidite kuda ide novac, napravite osnovni budžet koristeći pravilo 50/30/20. Potom izgradite mali fond za hitne situacije, makar tri do pet plata, i tek onda razmišljajte o ulaganjima. Učenje je postupno, a praksa dolazi ispred teorije.

Šta je finansijska pismenost?

Finansijska pismenost je sposobnost razumijevanja finansijskih pojmova i donošenja razumnih odluka o novcu. Ona uključuje poznavanje osnova budžetiranja, razumijevanje kamatnih stopa na kredite i štednju, sposobnost procjene rizika ulaganja i planiranje za budućnost. Nije urođena osobina, nego vještina koja se uči i razvija.

Koliko treba imati u fondu za hitne situacije?

Preporučeni iznos je između tri i šest neto plata. Dakle, ako je neto plata 1.200 KM, fond bi trebao biti između 3.600 i 7.200 KM. Taj novac treba biti odmah dostupan, bez penala za podizanje, idealno na posebnom štednom računu odvojenom od tekućeg.

Šta je razlika između štednje i investiranja?

Štednja je odlaganje novca na sigurno mjesto, najčešće u banci, gdje raste po fiksnoj kamatnoj stopi s minimalnim rizikom. Investiranje podrazumijeva ulaganje novca u imovinu poput dionica, fondova, nekretnina ili kriptovaluta s ciljem većeg prinosa, ali uz prihvatanje određenog rizika. Štednja je za kratkoročne ciljeve i sigurnost, a investiranje za dugoročno uvećanje kapitala.